E’ in attesa di pubblicazione sulla Gazzetta Ufficiale il nuovo decreto varato dal Ministero dello Sviluppo Economico che aggiornerà quanto riportato nel D.M. 11 marzo 2008 attualmente in vigore ai fini delle ottemperanze necessarie ad accedere alla detrazione d’imposta del 55% per il miglioramento delle prestazioni energetiche degli edifici.

E’ in attesa di pubblicazione sulla Gazzetta Ufficiale il nuovo decreto varato dal Ministero dello Sviluppo Economico che aggiornerà quanto riportato nel D.M. 11 marzo 2008 attualmente in vigore ai fini delle ottemperanze necessarie ad accedere alla detrazione d’imposta del 55% per il miglioramento delle prestazioni energetiche degli edifici.

Il decreto conta di 4 articoli che variano alcuni aspetti redazionali e i valori limiti di trasmittanza termica U dell’Allegato B del decreto sopra citato.

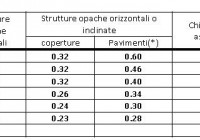

Per maggior dettaglio si riporta una tabella che permette il confronto diretto tra i valori contenuti nell’Allegato B, punto 2 del D.M. 11/03/2008 (valori applicabili dal 1 gennaio 2010) e i valori previsti dal nuovo dispositivo di legge.

| Zona climatica | Strutture opache verticali | Strutture opache orizzontali o inclinate | Chiusure apribili e assimilabili (**) | |||||

| coperture | Pavimenti(*) | |||||||

| DM

11-03-08 |

Nuovo decreto | DM

11-03-08 |

Nuovo decreto | DM

11-03-08 |

Nuovo decreto | DM

11-03-08 |

Nuovo decreto | |

| A | 0.56 | 0.54 | 0.34 | 0.32 | 0.59 | 0.60 | 3.9 | 3.7 |

| B | 0.43 | 0.41 | 0.34 | 0.32 | 0.44 | 0.46 | 2.6 | 2.4 |

| C | 0.36 | 0.34 | 0.34 | 0.32 | 0.38 | 0.40 | 2.1 | 2.1 |

| D | 0.30 | 0.29 | 0.28 | 0.26 | 0.30 | 0.34 | 2.0 | 2.0 |

| E | 0.28 | 0.27 | 0.24 | 0.24 | 0.27 | 0.30 | 1.6 | 1.8 |

| F | 0.27 | 0.26 | 0.23 | 0.23 | 0.26 | 0.28 | 1.4 | 1.6 |

(*) pavimenti verso locali non riscaldati o verso l’esterno

(**) conformemente a quanto previsto all’art.4, comma 4, lettera c) del DPR 2 aprile 2009 n°59, che fissa il valore massimo di U delle chiusure apribili e assimilabili, quali porte, finestre e vetrine anche se non apribili, comprensive di infissi

Dalla tabella si deduce che i valori di U per pareti opache sono stati ridotti del 4 % circa e per le coperture si prevede una maggior diminuzione del valore U per le zone climatiche più favorevoli (zone A, B, C, D) rispetto alle zone con clima più rigido (E, F) per le quali il valore di U rimane invariato;

per i pavimenti i valori di U sono tutti incrementati di circa il 4-10% a seconda della fascia climatica;

per quanto riguarda gli infissi si denota un mantenimento di U per le zone climatiche C e D, una diminuzione della trasmittanza termica per le zone A e B e un incremento per le fasce E e F.

In particolare, sono stati innalzati i valori relativi alle zone climatiche E ed F (nelle quali rientra la gran

parte del territorio italiano) e abbassati quelli relativi alle zone A e B (che interessano alcune aree del Mezzogiorno).

Il Decreto ha accolto le richieste espresse da Uncsaal rispetto ai limiti per l’anno in corso indicati dalla Finanziaria 2008, limiti che rischiavano di penalizzare i consumatori, obbligati ad acquistare serramenti iperperformanti, quindi più costosi, anche laddove non sarebbe necessario per assicurare una equilibrata prestazione termica.

Nella sostituzione di solai fatiscenti l’utilizzo di solai in EPS, con correzione del ponte termico, permette di sfruttare il vantaggio della detrazione fiscale. E’ infatti possibile la sostituzione di solai fatiscenti senza apportare aggravi di peso su strutture e fondazioni, con una notevole facilitazione di installazione dovuta alla movimentazione manuale degli elementi.

Rispetto ai solai di normale produzione con il medesimo spessore, il peso è ridotto di circa 100 kg per mq, garantendo notevoli risparmi in ferro, calcestruzzo e manodopera.

Uff. Marketing Poliespanso

Articoli che potrebbero interessarti: